En pratique, les différents scénarios : introduction

26 octobre 2022

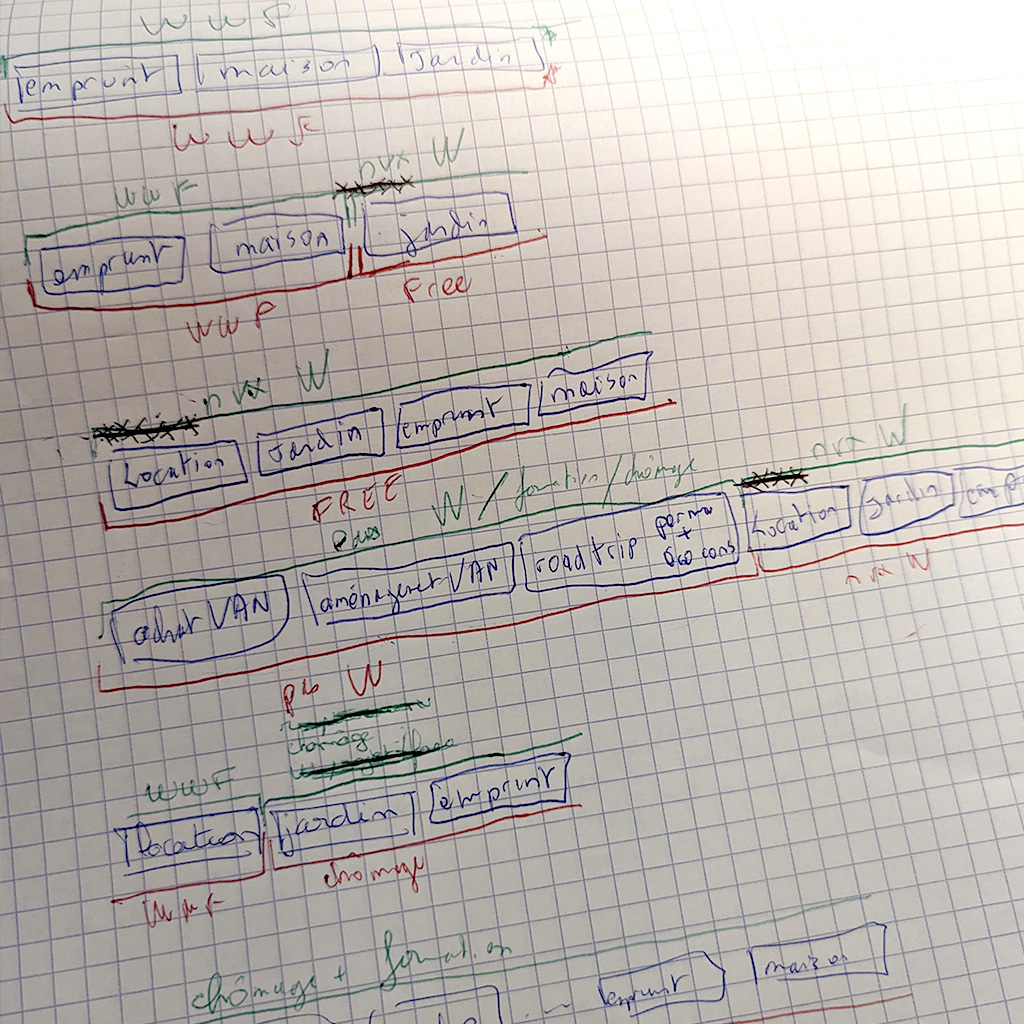

L’interconnectivité dans le projet : principe circulaire – introduction

26 octobre 2022Nos 5 scénarios.

Le premier scénario consistait à obtenir tous les deux une rupture conventionnelle après l’achat de la maison. Nous avions aussi la possibilité qu’un seul de nous deux obtienne une rupture conventionnelle (et donc de déclencher l’obtention d’allocation de chômage) et que l’autre démissionne. Grâce au système de rapprochement de conjoint mis en place par le Pôle Emploi lors d’un PACS, on s’assurait que celui de nous deux qui était démissionnaire puisse toucher le chômage tout de même. Nous aurions arrêté de louer notre appartement à Paris pour nous installer dans la maison. Nous aurions commencé notre activité professionnelle afin de la faire progresser suffisamment pour que les recettes qu’elles généreraient puissent compenser petit à petit nos dépenses et ainsi venir remplacer le chômage. Ces recettes auraient augmenté en même temps que nos dépenses auraient diminué, par exemple grâce à la progression de notre jardin potager. C’était pour nous le scénario idéal. C’était celui qui nous donnait la plus grande marge de manœuvre financière si nous arrivions à compenser nos dépenses grâce à nos activités d’indépendants, dans le temps imparti où nous touchions les allocations de chômage. Les ponctions sur nos économies auraient été moindres en cas de prêt bancaire et nous n’aurions eu qu’une dépense immobilière par mois.

Penser à l'idéal mais travailler le reste également.

Le second scénario possible était de rester salarié au WWF France une fois le bien acheté. Prendre le temps d’aménager la maison et le gîte sur notre temps libre tout en élevant notre fils. Nous aurions vécu à Paris en semaine et dans notre maison les week-ends et vacances, tout en gardant notre emploi salarié pendant au moins 1 an. Ce scénario ne nous emballait pas tant que ça, mais c’était une possibilité. C’était celui où les rentrées d’argent « assurées » étaient les plus élevées (grâce à nos deux salaires et nos contrats en CDI). Attention, je ne fais le focus ici que sur la partie financière des recettes, et je ne parle pas de bien-être. Cependant ce scénario nous obligeait potentiellement à garder notre appartement en location à Paris. En cas de prêt bancaire, nous aurions donc cumulé deux dépenses immobilières par mois : le remboursement du prêt et le loyer de Paris. Nous aurions également généré des dépenses supplémentaires par rapport à notre fils (systèmes de garde entre autres). Donc dans le cas d’un prêt bancaire, a priori ce scénario n’aurait finalement pas été celui où nous aurions été le plus à l’aise financièrement. Sans prêt bancaire contracté, nous aurions dépensé tout ou une grosse partie de notre argent mis de côté dans l’achat de la maison. Il n’y aurait plus eu de trésorerie donc.

Le troisième scénario, était de démissionner tous les deux (en cas de refus de rupture conventionnelle) une fois la maison achetée. Le reste du scénario correspond donc au premier, mais sans allocation de retour à l’emploi. Ce scénario est celui qui était le plus serré financièrement dans un avenir proche. En effet, sans aucune rentrée d’argent, nous aurions dû ponctionner directement nos économies ce qui nous obligeait à réserver une partie de notre argent de côté spécifiquement pour le quotidien, et donc impossible à inclure dans l’achat de la maison. Il nous obligeait également à avoir des recettes très rapidement afin d’éviter une banqueroute. En réalité, si ce scénario avait été activé, nous aurions à priori quand même eu une seule allocation de retour à l’emploi (grâce au rapprochement de conjoint).

Le quatrième scénario consistait à ce qu’un seul d’entre nous devienne freelance une fois l’achat de la maison effectué. Ce scénario nous obligeait à garder l’appartement sur Paris tant que le télétravail n’était pas envisageable au WWF France ou dans le nouveau poste de Lénaïc (nous avons élaboré ces scénarios avant l’épisode COVID, le télétravail n’était pas du tout démocratisé en France à cette époque, et c’était difficile à faire accepter au sein du WWF France). Ce scénario ne prévoyait pas d’allocation de retour à l’emploi.

Le cinquième et dernier scénario consistait à ne pas acheter de bien immobilier et à rester en location. Même si ce scénario était avantageux financièrement à court termes, il nécessitait de toujours disposer d’une somme d’argent afin de s'acquitter du loyer. Ce n’était pas notre vision de la résilience à long terme mais c’était aussi une possibilité.

Savoir s'adapter, et savoir ce qu'on veut.

J’ai mentionné plus haut qu’il y avait d’autres scénarios encore sur lesquels nous avons réfléchis. Un d’entre eux était l’idée de ne pas acheter de bien immobilier mais à la place de prendre un véhicule aménageable afin d’entamer une vie nomade. Cette projection ne correspondait pas à ce qu’on voulait finalement avec Lénaïc.